未来房地产的投资规划

- 发布时间:2019-10-15 16:29:18

- 来源: 黑盛控股

导语

中期看,未来大中城市房价每年平均增速6%左右。

1,房地产调控的不是打压,而是确保长远健康发展,调控调的不是房价增长,而是房价的“不合理”增速或“降速”。一个简单的判断是,中国经济还在增长,大中城市人口还在聚集,城市GDP还在增长,所以优秀城市房价还在增长,是有“合理性”和必然性的。反过来,有人说房价调控越调越涨,所以得出调控无用论,这是片面错误的认知,调控核心是调得是过快上涨,避免这个行业大起大落。

2,中国房地产的问题,可以从全球发达国家楼市的共性规律去找到规律,但也要从中国自身国情阶段特征不同去发现其差异性。比如与美国楼市比,有很多是相似的,同样是地大物博,但中国人口大国以及中国人超爱买房的情结等,将催生相对美国楼市更澎湃的住房需求,这是差异所在。

3,如今楼市调控一直很严,一些房企丧失了信心,但事实上,要理性看到中国经济还在中高速增长,要相信中国房地产未来中长期成长性和空间依旧存在,以敏感的房价为例,短期或许限价严重,没有了过去暴涨机会,但你依旧要有信心,从中期来看,未来大中城市的房价依旧会保持6%左右的平均增长,这是一个依然值得重视的“合理增长率”。

政策收紧 平稳运行是主流

近期房地产调控最大的特点是与房地产相关的金融政策密集出台,从房地产按揭到开发商的各种融资渠道都有不同程度收紧。

在7月30日的重要会议提出,“不把房地产当作短期刺激经济的手段”之前,从信托开始,楼市资金全面收紧。

10月,楼市资金再度全面收紧,严控信用卡资金违规进入楼市。

不过,政策调控并非一刀切,一些地方也出台了新的调控措施,针对各自楼市发展现状所采取的“一城一策”,确保房地产市场平稳运行。

楼市有涨有跌 分化明显

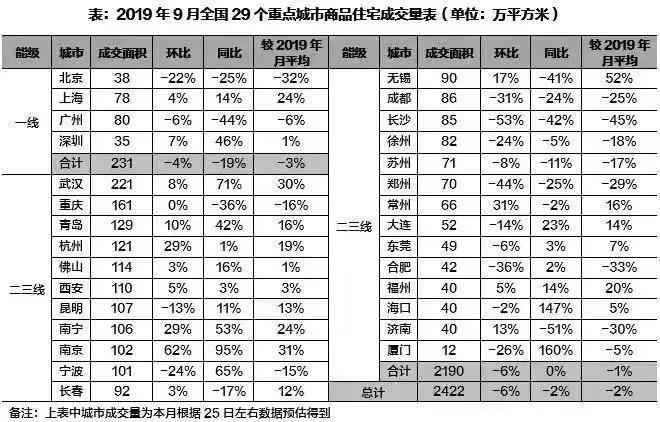

今年9月,一线城市成交同比、环比分别下降19%和4%,跌幅领先平均水平。其中,北京、广州两地成交继续走低,北京环比跌幅更是超20%。

二三线城市成交环比下降6%,同比基本持平。

长三角市场持续分化,杭州、无锡、常州等市场延续热度,成交量环比均有不同程度的增长,南京成交明显激增,环比涨幅超60%,宁波、合肥、徐州等市场明显降温,环比跌幅超20%。

来源:CRIC 中国房地产决策咨询系统

十一黄金周,虽然30个典型城市的一手住宅成交量稳中微增,同比小幅上扬3%,但是城市之间的分化非常明显,深圳、杭州、青岛等城市大热,而上海、武汉、重庆、佛山、肇庆等城市爆冷,北京、广州、苏州等城市变化不大。

房地产该不该投?

在房地产融资大幅收紧、棚改货币化显著下降的大背景下,房地产市场降温。我国房地产市场已过总量持续快速扩张的高增长阶段,进入提质降速、平稳发展的新阶段。

在房地产投资问题上,投资者应转变思路:以房地产投资价值为宗旨,从短期、中期、长期三个维度分别规划投资。

短期——刚需市场

短期的影响因素主要是调控。调控一松,市场就活,调控一紧,市场就冷。此前的重要会议已经明确,不允许将房地产作为短期刺激经济的手段。这表明,楼市调控不会因为经济的短期波动而出现明显松动,核心城市的调控将会一如既往地紧。

其实,为了保证地方政府在楼市调控上的积极性,国家已经传递出调整央地关系的信号,给予地方政府更多的财权。

地方政府的财权提高了,对土地财政的依赖性将随之降低,这从制度上保证了地方政府对楼市调控的积极性。所以,不要指望楼市调控出现大的松动。短期来看,房价会非常的稳,买方议价空间大,适合刚需客入场。

中期——价值投资

这一阶段最大的影响因素是货币。随着美联储在今年8月开启近10年来的首次降息,目前全球已有20多个国家的央行加入了降息大军,全球经济迎来新一轮的宽货币周期,正在成为共识。

而我国目前的利率水平,也处在低位,一年期存款基准利率是1.5%,贷款利率是4.35%,均处在2007年以来的最低水平。不仅如此,自2015年10月那次降息之后,央行一直以降准、定向降息等各种非正式方式降低利率水平。

特别是LPR的推出,今后的房贷利率会更加市场化,市场实际利率对楼市的影响,也会更敏锐。所以,中期来看,持有资产比持有现金的风险要低,房子保值升值的动力机制未变,适合价值投资者入场。

长期——投房产就是在投城市

长期发展中,最重要的影响因素还是人口,有没有持续性的人口净流入,从根本上决定了一个地区不动产的价值。当前中国城市化一个显著的趋势是,不再提大中小城市均衡化发展,更多的是在提“都市圈”、“国家中心城市”。

城市群、都市圈的发展不是一蹴而就,而是要通过长期建设与改造得以实现的稳步健康的发展,因此,对于房地产的投资更像是对一个城市未来的看好。

从投资者角度来看,不论是在哪个维度,投资房地产都是资产配置的必选项。以房地产保值增值的属性,来确保自有财富的稳定增值。

来源:凤凰大讲堂、叶檀财经、新财富等

版权属于作者。

——END——

POPKING Group co.,LTD.

香港公司:香港九龙观塘成业街10号电讯一代广场28楼E2室

Hong Kong:Office E2,28/F,TG Place No.10 Shing Yip Street,Kwun Tong,KLN.HK

Tel:(+852)2155 3080/2155 3090 Fax:(+852)2155 3892

深圳公司:深圳市南山区沙河东路白石二道中信红树湾 · 普金国际

Shenzhen:POPKING international,CITIC Mangrove Bay,Baishi Scend Road,Nanshan,Shenzhen

Tel:(+86)755-8252 2473/ 8252 2474 Fax:(+86)755-8252 2475

硅谷创新中心: 加利福尼亚州纽瓦克市中央大道8407号1799市,邮编94506

Silicon Valley Innovation Center:8407 Central Ave Ste 1799,Newark,CA 94560

Tel:(888)836-7830 extension number:1788

Email:pop668@vip.sina.com